2024年10月,中国光伏行业再次面临严峻挑战。当外界对行业的印象还停留在爆发与暴富之际,中国光伏似乎一夜之间又进入了寒冬。

到9月18日股市大涨之前,光伏行业几乎集体巨亏,八大上市企业市值合计蒸发1.44万亿元。9月27日美国将对华光伏电池关税提至50%,海外壁垒再度被加高。光伏的命运多舛,它是否会走向新高还是好日子一去不返?

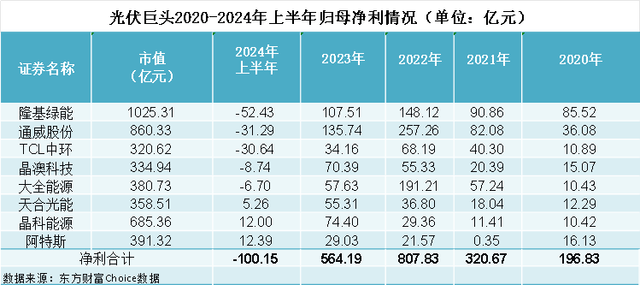

早在各大企业拼命扩张之时,业界就预见到会有这一天。隆基绿能常年稳坐“光伏一哥”宝座,但2024年上半年却大亏52.43亿元。通威股份、大全能源、TCL中环等巨头也纷纷亏损。阿特斯、天合光能、晶科能源虽然保持盈利,但净利润同比大幅下降。业绩大亏的同时,光伏巨头的市值也大幅缩水,创始人们的身家飞流直下。巅峰时刻,光伏八巨头市值合计高达1.86万亿元,到9月18日已仅剩4244亿元,短短三年蒸发掉1.44万亿元。

中小玩家的结局更为惨淡。今年前8个月,已有10家上市光伏企业被ST,多家上市光伏企业被强制退市。2024年以来,冲击上市的光伏企业如中润光能、润阳股份、大族封测、陆海新能等纷纷终止IPO,一些中小玩家已滑向破产边缘。

更令人忧虑的是未来的挑战。回顾光伏二十年的历史,已经经历了几轮周期。2008年至2013年是光伏赛道的首次极寒时刻。在欧洲补贴暖风下,我国光伏业自2000年起快速崛起,涌现出施正荣、彭小峰、苗连生等一批首富级人物。然而,这些巨擘们最终大多轰然倒下。2008年的金融海啸席卷全球,欧洲取消补贴政策,海外市场温度骤降,国内产能过剩导致各大公司陷入困境。最终,尚德、赛维、英利等企业相继破产或陷入严重财务危机。

此次光伏寒冬同样有全球市场变化的因素,但更重要的原因是超越市场发展的产能扩张。2020年以来,在双碳战略引领下,资金疯狂涌入光伏赛道,地方政府也加入抢“光”大战。光伏巨头们掀起了大规模扩产竞赛,产能过剩问题逐渐显现。中国光伏行业协会数据显示,2023年我国光伏组件产能已是国内需求量的4倍、全球需求量的2倍。持续严重的供大于求导致价格战频发,企业裁员消息不断,硅料、硅片、电池、组件价格跌破成本线。

面对这一轮产能过剩调整,光伏大佬们开始联合避免价格恶战,并主动减产停工止血。据彭博新能源预测,2024年全球新增光伏装机需求为574GW,而我国光伏主环节产能已全部超1000GW,所有主环节都在过剩。海外市场前路更加艰险,尤其是美国市场,贸易保护主义不断加码关税壁垒,政府通过补贴扶持本土光伏企业。

巨头们已经开始调整策略。隆基绿能奉行审慎策略并在技术上寻求突破,通威股份则逆势扩张。阿特斯注重利润和现金流,TCL中环试图以牺牲利润抢占市场份额。无论是否减产,各家都希望行业能够团结,避免内卷。10月12日,中国光伏半壁江山齐聚央视《对话》,讨论行业未来。他们认为构建行业新生态、创新和拓展全球化是破局之道。当前,中国光伏企业的最大任务依然是活下去。